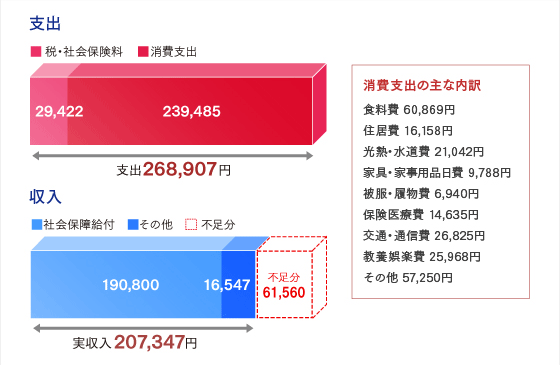

セカンドライフの生活設計

退職後の生活にはどのくらいかかる?

2人以上世帯のうち高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)

出典:総務省「家計調査」/平成26年度平均

貯蓄や退職金を切り崩して生活することになります

ゆとりある老後のために必要な金額は?

さらに・・・生命保険文化センターの調査によると日常生活の他に「旅行やレジャー」「趣味や教養」「身内とのつきあい」なども充実させたいという「ゆとりある老後」のためには、ご夫婦で30万円以上必要という方が約8割程度を占めています。平均すると35.4万円が必要という結果になっています。

出典:生命保険文化センター「生活保障に関する調査」/平成25年度

退職後の実収入からは毎月 約9万円以上不足

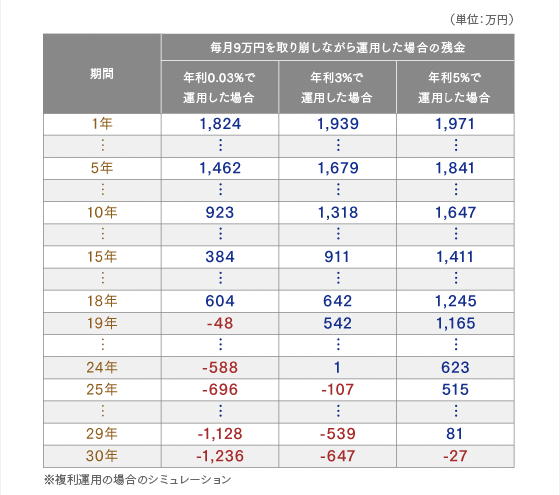

退職金を賢く運用しよう

定期預金だけでは2,000万円の金融資産があっても20年もたない!

収入と支出の差額9万円を、預貯金を取り崩しながら生活した場合、およそ18年でなくなってしまいます(退職金を合わせた金融資産2,000万円を年利0.03%の定期預金で運用した場合)。さらに、今後消費税の増税など、税金・社会保険料の負担増なども視野に入れておく必要があります。ゆとりある老後を送るためには、退職金を運用することが必須です。退職金の運用で金融資産の目減りを防ぐことが大切なのです。

運用によって元金はこんなに変わる

2,000万円の資金を月9万円を使いながら運用すると…。

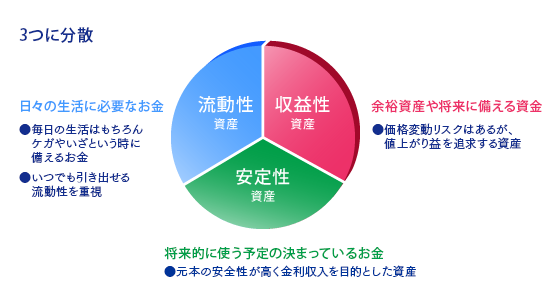

どうやって運用するか

ゆとりある老後のためには、資産運用が必須です。では、どうやって運用したらよいのでしょうか?まずは「自分なりのポートフォリオ」を作ることが大切です。「ポートフォリオ」とは、安全性や収益性を考えた、有利な分散投資の組み合わせのことで、それぞれの配分は、資産額、家族構成、運用スタンス、どの様な生活がしたいかなど色々な要素を考慮した上で、考えていくものであって、一人ひとり異なるものです。一般的には下記のような種類にあてはめて「自分なりのポートフォリオ」を考えることが多いようです。

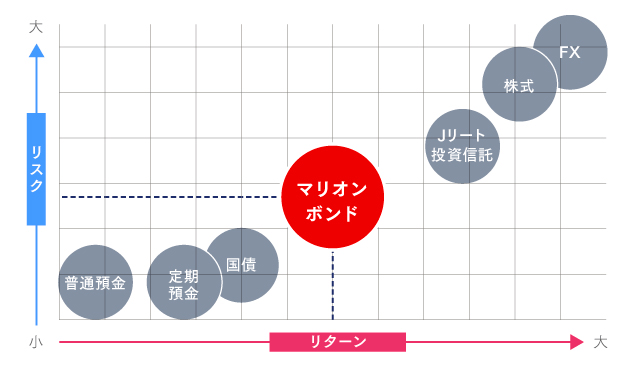

金融商品の位置付け

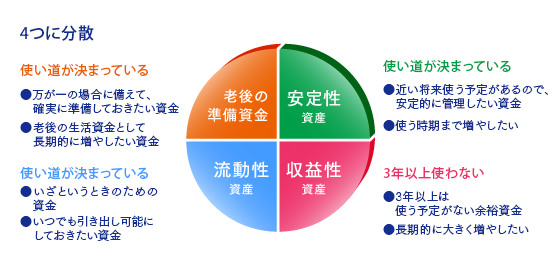

安全性が高く、ある程度の収益性が期待でき、万一の時の資金化も可能なマリオンボンドは退職金運用に最適な資産運用商品です。

※上の図は株式会社マリオン独自の考えをイメージしたものです。

※上の図は株式会社マリオン独自の考えをイメージしたものです。 セカンドライフの生活設計を考えるところが第一歩。そこから手にした退職金をどのように使っていくか、資産運用する場合はどのような商品が良いかを検討してみましょう。

自分なりのポートフォリオを考えてみましょう。

マリオンがお手伝いします。