資産運用が必要な時代

預けているだけでは殖えない時代

高度成長期以降、日本は順調に成長を続け金利も上昇し、お金は「預けているだけ」でも殖えていく時代でした。1989 年末には日経平均株価が最高値(38,915円87銭)を記録しました。ところが、1990 年代に入ると、バブル経済が崩壊し、状況は一転。その後、今日に至るまで低金利が続き、銀行に「お金を預けているだけ」では、預貯金は殖えない時代に突入しています。

少子高齢化の進行で社会保障制度には頼れない時代

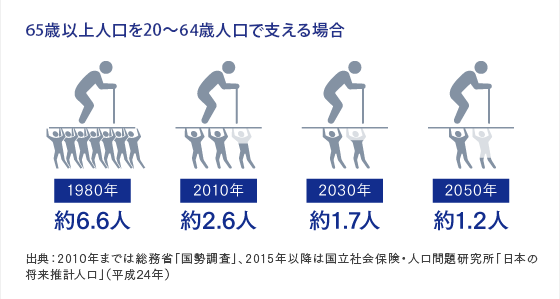

日本の年金制度は、現役世代が保険料の負担をする相互扶助の仕組みになっているので、保険料負担者の減少も深刻な問題となっています。これから年金受給を迎える方々は、国の年金に頼ってばかりはいられない状況と言えそうです。さらに社会保険料や消費税の引き上げなども予定され、負担もますます増えていくことになります。

ライフタイムイベント費用に備えよう

人生の節目で行うイベントにもお金がかかります。

何年後かにやってくるかもしれない「結婚」や「住宅購入」、「子供の教育費」などはどのくらいかかるのでしょうか?

- 結婚費用

-

(結婚式・婚約関連・新婚旅行・新居費用など)

出典:結婚トレンド調査2014『ゼクシィ』(リクルート発行)調べ 全国平均

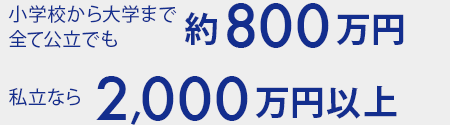

『ゼクシィ新生活準備調査2014』リクルートブライダル総研調べ 全国平均 - 教育費用

-

(授業料・入学費用・施設使用料のみの金額)

出典:文部科学省「平成24年度 子どもの学習塾調査」

「平成25年度 私立大学等の入学者に係る学生納付金調査」

「平成25年度 学生納付金調査結果」 - 住宅購入費用

-

(諸費用除く、注文住宅・新築建売住宅・新築マンション 購入費用の平均)

出典:平成26年フラット35利用調査報告(住宅金融支援機構)

フラット35利用者の主要指標(平成26年度、全国平均) - ゆとりある老後のための資金

-

来るべきライフタイムイベントに向けた早めの資産運用が必要です

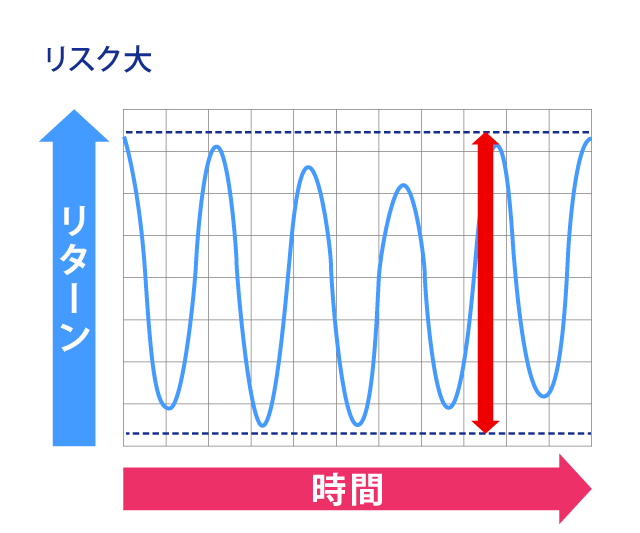

リスクとリターンについて考える

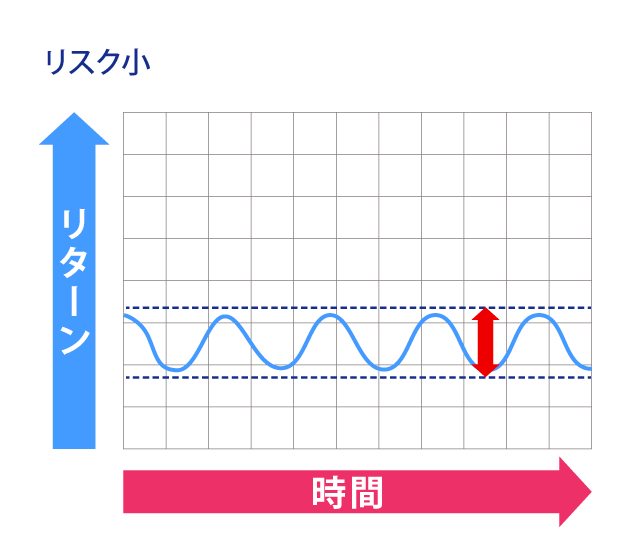

資産運用は、お金を預けたり投資したりすることによって、利息や配当、売却益などを受取る(リターン)ものです。資産運用商品によって大小はありますが「リスク」が伴います。「リスク」と「リターン」について正しく理解し、自分にあった運用をしていくことが大切です。

リスクとは

資産運用における「リスク」とは、危険ということではなく、「結果が不確実であること」を意味します。元本・収益の変動の大きさ(変動幅)のことです。変動幅が大きいほどリスクが高く、変動幅が小さいほどリスクが低いといいます。

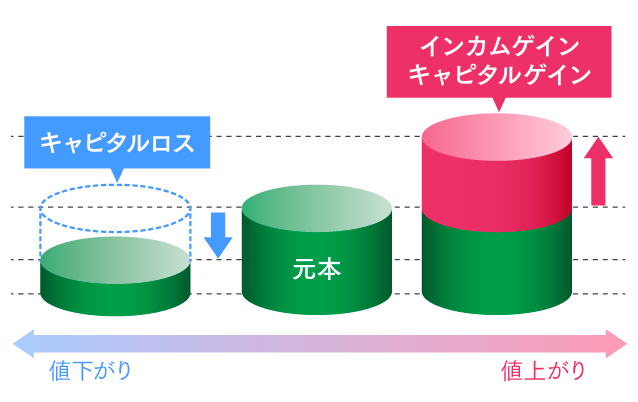

リターンとは

投資を行うことで得られる収益のことです。リターンは2つに分けられます。利息やクーポン、配当金、分配金などの「インカムゲイン」と、売却益、為替差益、償還差益などの「キャピタルゲイン」です。一方、値下がり損失のことを「キャピタルロス」と呼びます。

リスクの種類

- 価格変動リスク

- さまざまな要因により株式や債券などの価格が変動すること。

- 金利リスク

- 景気などにより市中金利が変動し、それにより運用商品の価格が変動すること。

- 為替リスク

- 外貨建ての預金や運用商品、外国の株式や債券等に投資する場合、為替相場の変動により価格が変動すること。

- 信用リスク

- 株式や債券を発行している企業の業績不振や破綻などで、元本が戻ってこなかったり、利息や配当が支払われなかったりする可能性。

- 流動性リスク

- 必要なときにすぐに換金・売却できないこと。

- インフレリスク

- 物価の上昇によって運用商品の価値が低くなる可能性のこと。

資産運用にはリスクはつきもの。ご自身にあったリスクとリターンを理解することが金融商品選びでは大切です。